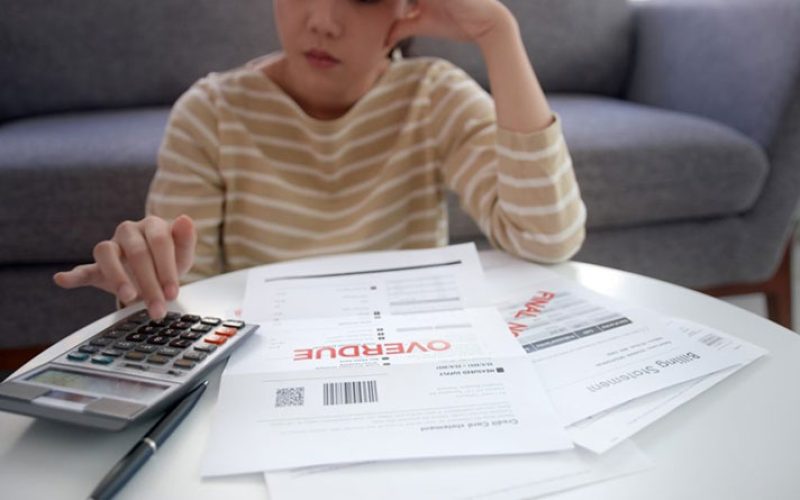

Mais da metade dos entrevistados admite que gasta mais do que o orçamento permite. 74% dos inadimplentes são das classes C/D/E

O cenário econômico do país é um desafio para o novo governo e a alta inadimplência da população assombra as famílias. De acordo com levantamento realizado pela CNDL (Confederação Nacional de Dirigentes Lojistas) e pelo SPC Brasil (Serviço de Proteção ao Crédito) em parceria com a Offerwise Pesquisas, as principais causas da inadimplência entre os que têm dívidas em atraso foram: diminuição da renda (18%), imprevistos como problemas de saúde, morte, manutenção da casa ou do carro (17%), perda do emprego ou tiveram alguém da família que ficou desempregado (14%), alta dos preços (13%) e a falta de controle financeiro (12%).

A falta de organização financeira também influencia o cenário, uma vez que 25% dos entrevistados admitem que realizaram, no trimestre anterior à pesquisa, alguma compra que sabiam que não conseguiriam pagar; 54% alguma compra que sabiam que seria difícil de pagar; e 41% fizeram compras sem considerar se conseguiriam ou não pagar.

Entre aqueles que ficaram inadimplentes por descontrole financeiro, 36% dizem que queriam muito comprar algo e, se fossem esperar sobrar dinheiro, iria demorar muito para realizarem sua compra. Já 27% não negociaram bem no momento da compra, 25% queriam comprar algo novo para usar em um evento importante de forma a sentirem-se mais valorizados, e 23% estavam tristes e acabaram comprando para se sentirem melhor.

Ainda considerando aqueles que ficaram inadimplentes por descontrole financeiro, 64% afirmam ter buscado ajuda para controlar melhor suas finanças, principalmente com parentes e amigos (29%); especialistas em educação financeira/finanças (23%); e em sites na internet (22%). Por outro lado, 36% não buscaram ajuda nesse sentido.

“Apesar de a conjuntura econômica continuar afetando o bolso da população, tanto pelo desemprego elevado quanto pela renda em patamares baixos, ainda se vê o mau hábito do brasileiro em não controlar suas finanças. Boa parte da inadimplência é reflexo de uma falta de conscientização em controlar o quanto se ganha e se gasta, assim como dos impulsos de compra, provocando esse desequilíbrio no orçamento”, avalia o presidente da CNDL, José César da Costa.

Mais da metade dos inadimplentes admite que gasta mais do que o orçamento familiar permite

A impulsividade, motivada pelo desejo de adquirir um produto ou serviço sem pensar no impacto nas contas mensais, pode colocar em risco o equilíbrio do orçamento. Nesse aspecto, a pesquisa aponta que 53% dos inadimplentes concordam que gastam mais dinheiro do que o orçamento permite; 44% admitem que quase sempre cedem aos seus impulsos, quando querem muito comprar algo; 44% afirmam que algumas vezes acabam fazendo compras não planejadas para se sentirem melhores e se valorizarem nos dias em que não estão muito bem; 40% admitem que se endividaram porque o prazer de comprar é maior do que o seu controle financeiro; e 36% dizem que as pessoas afirmam que eles compram demais.

Quando se trata da forma de agir em relação ao uso do dinheiro e das dívidas nos relacionamentos pessoais, 69% evitam falar sobre dinheiro com qualquer pessoa; 51% dizem que sua reputação está sendo afetada pelas dívidas atrasadas; 45% admitem que se sentem pressionados a gastar mais quando estão com a família e amigos; 36% relatam que a forma como gastam seu dinheiro é motivo frequente para brigas com os pais, familiares próximos e/ou cônjuge; e 27% admitem que costumam mentir para encobrir seu descontrole com as compras.

Para maioria dos inadimplentes, quitar dívidas vai comprometer o pagamento de contas básicas como água e luz

Oito em cada dez inadimplentes afirmam que tem condições de pagar as dívidas nos próximos três meses (82%), sendo que 44% pretendem quitar as pendências integralmente e 31% parcialmente. Por outro lado, 18% não têm condições de pagar suas dívidas nesse período.

Chama a atenção que se 86% dos entrevistados quitassem todas as dívidas atrasadas, o pagamento das suas contas básicas com água, luz, telefone, alimentos e aluguel (se houver) estaria comprometido, seja totalmente (47%) ou parcialmente (39%). Já 12% não comprometeriam as contas básicas, caso quitassem suas dívidas.

Um quarto dos entrevistados (25%) afirmam ainda que que as dívidas em atraso representam entre 25% e metade da sua renda mensal, enquanto 24% afirmam que representam entre metade e 75%.

“Os indicadores de inadimplência mostram um alto número de devedores que pagam suas dívidas, mas em menos de um ano retornam à inadimplência. Seja pela renda baixa ou pela falta de organização do orçamento. Por isso, tão importante quanto negociar as dívidas e pagá-las, o consumidor precisa manter o foco no controle das suas finanças para não cair novamente na inadimplência”, destaca a especialista em finanças da CNDL, Merula Borges.

Considerando aqueles que pretendem quitar total ou integralmente suas dívidas nos próximos três meses, 34% vão fazer cortes no orçamento para economizar, 32% fazer bicos para gerar renda extra e 29% intencionam fazer um acordo com o credor parcelando o valor que está em débito. 84% definiram um prazo pessoal para quitar suas dívidas em atraso, sendo que a maioria quer pagar em até 1 ano (62%).

Aqueles que têm intenção de economizar para quitar suas dívidas irão cortar gastos principalmente com alimentação fora de casa e delivery (51%), lazer (40%), vestuário (35%), salão de beleza (34%) e supermercado (25%).

Com relação às maiores dificuldades para quitar as dívidas atrasadas, 27% citam a queda de renda, seguida do fato de não ter de onde tirar dinheiro (25%), ter que deixar de comprar coisas fundamentais ao sustento da família (16%) e ter que deixar de comprar coisas não essenciais, mas que gostam (13%).

“Os indicadores de inadimplência mostram um alto número de devedores que pagam suas dívidas, mas em menos de um ano retornam à inadimplência”.

MERULA BORGES

Perguntados sobre as consequências do não pagamento das dívidas, 65% citam a negativação do nome, 51% a perda de crédito em lojas e bancos, 46% o pagamento de taxas de juros mais altas e 42% a cobrança frequente por parte dos credores.

Quase 80% tentaram negociar as dívidas, nove em cada dez receberam cobrança

Apesar da dificuldade em pagar as dívidas e manter as contas em dia, 78% dos entrevistados tentaram negociar sua dívida, sendo que 29% apenas procuraram o credor e 28% procuraram e também foram procurados para a negociação. Por outro lado, 17% não tentaram negociar.

Considerando aqueles que tentaram negociar suas pendências antes de pagá-las, 41% fizeram a negociação através do telefone, 26% do WhatsApp, 21% do site ou aplicativo da empresa credora e 21% negociaram pessoalmente na empresa credora.

De acordo com o levantamento, 85% se prepararam para a negociação, principalmente revisando o seu orçamento e calculando suas reais condições de pagamento (30%), procurando informações sobre as possíveis formas de pagamento da dívida (28%), pesquisando o valor inicial da dívida (23%) e o valor da dívida atual com juros e multas (22%). Por outro lado, 15% não se prepararam para negociar e 71% definiram algum plano para pagar as dívidas, mas acabaram não cumprindo.

A pesquisa aponta ainda que 90% dos inadimplentes têm recebido cobrança por parte dos credores, principalmente por e-mail (39%), por SMS (39%), por mensagens gravadas ou conversas pelo telefone (31%) e pelo WhatsApp (28%). Apenas 8% não receberam nenhuma cobrança.

Entre aqueles que foram cobrados, os sentimentos mais citados são o constrangimento (34%) e a angústia (32%). 29% disseram ainda que se sentiram chateados, outros 29% tristes e 29% pressionados. A maioria afirma que a cobrança foi realizada de forma respeitosa (42%) e cordial (34%). Por outro lado, 28% dizem que foi fria ou impessoal, 14% desrespeitosa e 14% ameaçadora.

Fonte: Varejo SA